AGGIORNAMENTI

Cerca

News

16 Aprile 2024 - 10:09

Il ministro delle Finanze Giorgetti

In occasione del Consiglio dei Ministri è stato presentato un decreto contenente nuove regole sull’imposta di successione e donazione.

Il provvedimento contiene anche delle novità afferenti le tasse relative a bollo, registro, ipoteca e tributi speciali catastali previsti per i servizi dell’Agenzia delle entrate.

Queste misure mirano a semplificare gli adempimenti burocratici per eredi e professionisti, privilegiando la modalità telematica per la presentazione delle dichiarazioni.

Il Governo, con questo nuovo provvedimento, punta a semplificare tutta la corposa normativa che riguarda le successioni e i moltissimi adempimenti previsti attualmente.

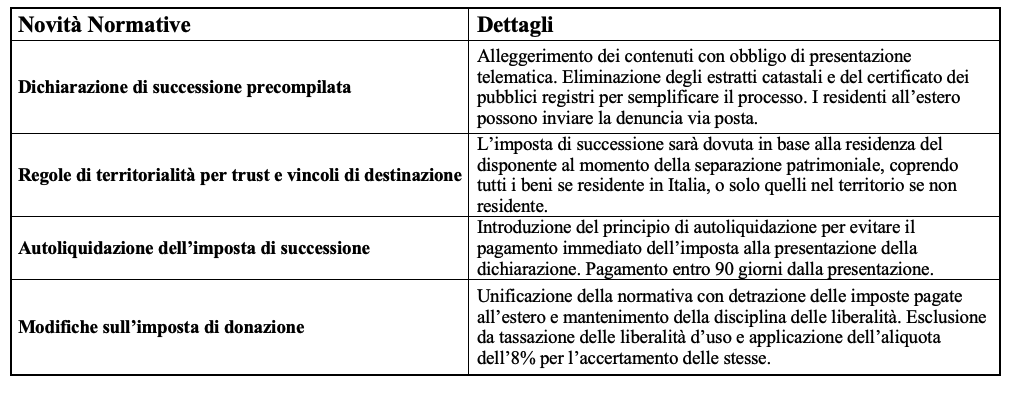

Si prevede che la dichiarazione della successione possa essere presentata con modalità telematica, per i non residenti la dichiarazione può essere spedita tramite raccomandata o equivalente, a patto che risulti con certezza la data di spedizione.

Questa modalità è stata privilegiata nel tentativo di semplificare gli adempimenti di eredi e dei professionisti che li assistono. Nello specifico nella bozza si legge: “La dichiarazione della successione è presentata con le modalità telematiche stabilite con provvedimento del direttore dell’Agenzia delle entrate. Per i soggetti non residenti, la dichiarazione può essere spedita mediante raccomandata o altro mezzo equivalente dal quale risulti con certezza la data di spedizione. In tal caso, la dichiarazione si intende presentata alla data di spedizione”.

In merito alle donazioni, nella bozza si legge: “I trasferimenti di beni e diritti per donazione o a titolo gratuito, compresi i trasferimenti derivanti da trust e da altri vincoli di destinazione, sono soggetti all’imposta con le seguenti aliquote applicate al valore complessivo dei beni e dei diritti al netto degli oneri da cui è gravato il beneficiario diversi da quelli indicati dall’articolo 58, comma 1, ovvero, se la donazione è fatta congiuntamente a favore di più soggetti o se in uno stesso atto sono compresi più atti di disposizione a favore di soggetti diversi, al valore delle quote dei beni o diritti attribuiti:

Di seguito, la tabella riassume le principali novità contenute nel decreto in arrivo:

Tra le principali novità introdotte con lo schema di decreto, vi è la possibilità di presentare la dichiarazione di successione in modalità precompilata, che però dovrà essere presentata obbligatoriamente in via telematica per tutti coloro che, al momento dell’apertura della successione, siano residenti in Italia.

La dichiarazione di successione potrà essere presentata a mezzo raccomandata solo dai residenti all’estero. Inoltre, il decreto in questione estende l’obbligo di pagamento dell’imposta sulle successioni e donazioni anche ai trasferimenti derivanti da trust. Restano escluse dall’applicazione dell’imposta solo le cosiddette “liberalità d’uso”, che sono ad esempio le mance lasciate presso un ristorante, o dei regali fatti a qualcuno in occasione di una festività.

In merito alle dichiarazioni di successione, vengono semplificate le informazioni e la documentazione da allegare alla dichiarazione, ma viene istituito l’obbligo di inviarla telematicamente entro 12 mesi dalla data di apertura della successione (quindi dalla data di morte del de cuius), con eccezione per i residenti all’estero. Quanto alla liquidazione dell’imposta, viene introdotto il principio di autoliquidazione analogamente a quanto già previsto per altre imposte (ipotecarie, catastali, imposta di bollo e tasse ipotecarie).

Inoltre, per il calcolo della base imponibile su cui calcolare l’importo dell’imposta di successione, in considerazione della più recente giurisprudenza, il decreto legislativo andrà ad escludere il “donatum” dal “relictum”.

Ciò significa che, mentre in passato, al momento dell’apertura della successione, i beni donati dal defunto venivano virtualmente riuniti a tutti gli altri perché considerati ancora parte del patrimonio ereditario, oggi questo “accorpamento virtuale” non verrà più operato ai fini del calcolo della base imponibile.

Dunque, le imposte di successione verranno calcolate considerando solo i beni di proprietà del de cuius al momento dell’apertura della successione, non anche quelli da lui trasferiti mediante donazione prima della morte.

Il decreto interviene anche in relazione ai trasferimenti d’azienda in ambito familiare, disciplinando il trasferimento di quote sociali e azioni di società di capitali e di società cooperative in favore dei discendenti e del coniuge. In tali casi, l'operazione sarà esente da tassazione solo quando il coniuge o i discendenti assumono direttamente il controllo della società per effetto del trasferimento d’azienda.

|

|

Edicola digitale

LA VOCE DEL CANAVESE

Reg. Tribunale di Torino n. 57 del 22/05/2007. Direttore responsabile: Liborio La Mattina. Proprietà LA VOCE SOCIETA’ COOPERATIVA. P.IVA 09594480015. Redazione: via Torino, 47 – 10034 – Chivasso (To). Tel. 0115367550 Cell. 3474431187

La società percepisce i contributi di cui al decreto legislativo 15 maggio 2017, n. 70 e della Legge Regione Piemonte n. 18 del 25/06/2008. Indicazione resa ai sensi della lettera f) del comma 2 dell’articolo 5 del medesimo decreto legislativo

Testi e foto qui pubblicati sono proprietà de LA VOCE DEL CANAVESE tutti i diritti sono riservati. L’utilizzo dei testi e delle foto on line è, senza autorizzazione scritta, vietato (legge 633/1941).

LA VOCE DEL CANAVESE ha aderito tramite la File (Federazione Italiana Liberi Editori) allo IAP – Istituto dell’Autodisciplina Pubblicitaria, accettando il Codice di Autodisciplina della Comunicazione Commerciale.

Edicola

Edicola  Shop

Shop

")