AGGIORNAMENTI

Cerca

News

26 Marzo 2024 - 16:08

Con la Circolare n 2/2024 si rende operativa la prima parte della riforma fiscale

L’Agenzia delle Entrate ha pubblicato le istruzioni operative necessarie all'attuazione di quanto previsto dalla Riforma Fiscale.

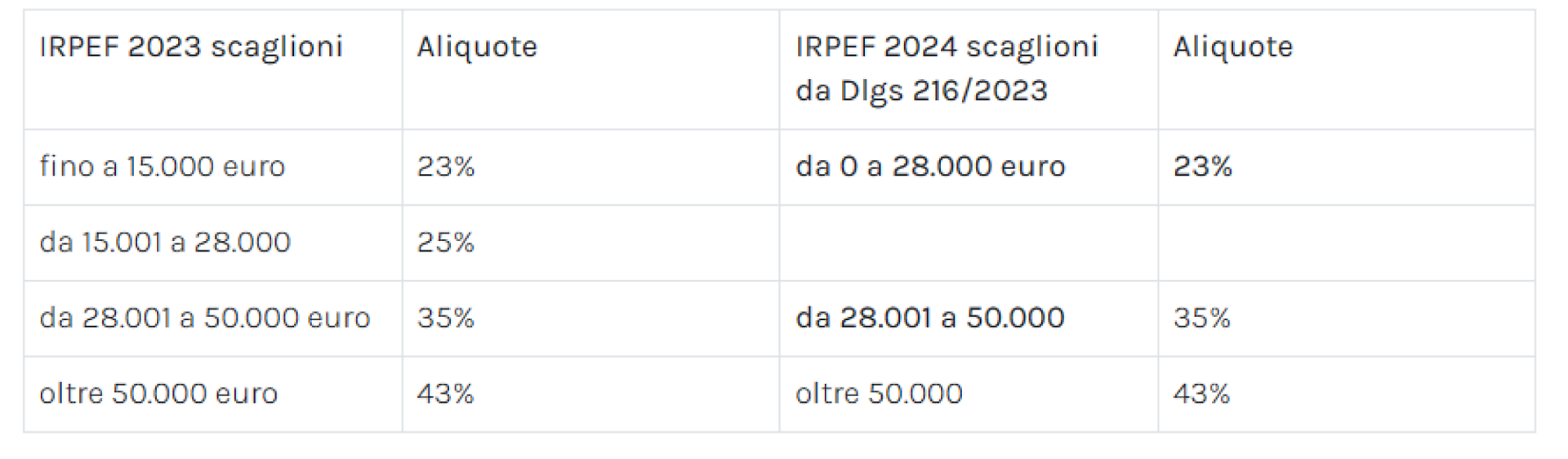

Con la Circolare n 2/2024 si rende operativa la prima parte della riforma fiscale che si applicherà nel 2024 e si prevede la riduzione delle aliquote da 4 a 3:

Ulteriori novità del 2024 riguardano:

La Circolare n 2 spiega che limitatamente al periodo d’imposta 2024, sono ridotti da quattro a tre gli scaglioni di reddito e le corrispondenti aliquote.

Al contempo è inoltre innalzata di 75 euro, da 1.880 a 1.955 euro, la detrazione per i titolari di redditi di lavoro dipendente e per taluni redditi assimilati a condizione che il reddito complessivo non superi 15.000 euro.

Quindi per il 2024, la no-tax area sale a 8.500 euro per i lavoratori dipendenti.

Per quanto riguarda le addizionali regionale e comunale, i Comuni, le Regioni e le Province autonome hanno tempo fino al 15 aprile 2024 per adeguare la disciplina delle addizionali regionale e comunale alla nuova articolazione degli scaglioni e delle aliquote dell’Irpef.

La circolare inoltre sottolinea che per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, l’ammontare della detrazione dall’imposta lorda spettante in relazione agli oneri la cui detraibilità è fissata nella misura del 19 per cento è ridotto di un importo pari a 260 euro.

Occorre evidenziare che il taglio interessa anche le erogazioni liberali a favore dei partiti politici e i premi di assicurazione per rischio eventi calamitosi, sono invece escluse le spese sanitarie.

Per i titolari di reddito complessivo superiore a 120.000 euro, la decurtazione di 260 euro sarà applicata alla detrazione dall’imposta lorda che risulta già ridotta per effetto della riduzione progressiva delle detrazioni del 19% introdotta dalla manovra per il 2020 e regolata dall’articolo 15, comma 3-bis, del TUIR.

Infine, il decreto legislativo 216/2023 di riforma dell’Irpef ha disposto l’abrogazione, a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2023, dell’agevolazione alla capitalizzazione delle imprese (Ace), un aiuto finalizzato a favorire la crescita economica delle aziende riequilibrando il trattamento fiscale tra le società che si finanziano con debito e quelle che si finanziano con capitale proprio.

La Circolare precisa che il decreto stabilisce la cancellazione dell’Ace fino ad esaurimento dei relativi effetti, quindi, sono da intendersi salve le deduzioni pregresse non utilizzate per carenza di imponibile e che quindi potranno comunque essere utilizzate nelle dichiarazioni dei redditi successive.

Per l'anno 2024, nella determinazione dell'imposta sul reddito sulle persone fisiche, l'imposta lorda è calcolata applicando, in luogo delle aliquote previste dall'articolo 11, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le seguenti aliquote per scaglioni di reddito:

Per l'anno 2024, la detrazione prevista dall'articolo 13, comma 1, lettera a), primo periodo, del TUIR è innalzata a 1.955 euro.

Per l'anno 2024 la somma a titolo di trattamento integrativo, di cui all'articolo 1, comma 1, primo periodo, del decreto-legge 5 febbraio 2020, n. 3, convertito, con modificazioni, dalla legge 2 aprile 2020, n. 21, è riconosciuta a favore dei contribuenti con reddito complessivo non superiore a 15.000 euro qualora l'imposta lorda determinata sui redditi sia di importo superiore a quello della detrazione spettante ai sensi dell'articolo 13, comma 1, del citato testo unico delle imposte sui redditi, diminuita dell'importo di 75 euro rapportato al periodo di lavoro nell'anno.

Nella determinazione degli acconti dovuti ai fini dell'imposta sul reddito delle persone fisiche e relative addizionali per i periodi d'imposta 2024 e 2025 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 1 e 2.

Per le novità 2024 sulla dichiarazione semplificati di dipendenti e pensionati leggi anche: Il 730 precompilato 2024 lascia il posto alla dichiarazione semplificata.

L'imposta sul reddito delle persone fisiche, ricordiamolo, è regolata dal Testo unico delle imposte sui redditi (DPR 22 dicembre 1986 n. 917) e si applica sui redditi che rientrano in alcune categorie individuate dalla legge (redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, redditi diversi)

L'Irpef è una imposta progressiva in quanto colpisce il reddito, con aliquote crescenti che dipendono dagli scaglioni di reddito stesso.

L’imponibile e l’imposta da versare sono determinati, rispettivamente, al netto degli oneri deducibili e delle detrazioni per oneri.

Si prevede di accorpare i primi due scaglioni in uno scaglione con redditi fino a 28.000 euro.

Confrontiamo l'Irpef 2024 con le aliquote e scaglioni 2023 previsti dalla Legge di Bilancio 2022 (articolo 1, commi 2-7 della legge n. 234 del 2021):

In merito alle detrazioni Irpef si prevede, per i contribuenti titolari di un reddito complessivo superiore a euro 50.000 l'ammontare della detrazione dall'imposta lorda, spettante per l'anno 2024 in relazione ai seguenti oneri è diminuito di un importo pari a euro 260:

Ai fini Irpef Ii reddito complessivo e' assunto al netto del reddito dell'unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze di cui all'articolo 10, comma 3-bis, del citato testo unico delle imposte sui redditi.

Inoltre, novità per le addizionali IRPEF prevedendo quanto segue.

Al fine di garantire la coerenza degli scaglioni delle addizionali regionali e comunali all’IRPEF con i nuovi scaglioni Irpef stabiliti per il periodo d’imposta 2024, si prevede il differimento al 15 aprile 2024 dei seguenti termini:

Attenzione al fatto che, nelle more del riordino della fiscalità degli enti territoriali, entro lo stesso termine le regioni e le province autonome possono determinare, per il solo anno 2024, aliquote differenziate dell'addizionale regionale all'imposta sul reddito delle persone fisiche vigenti per l'anno 2023.

Nell'ipotesi in cui le regioni e le province autonome non approvano entro il suddetto termine la legge modificativa degli scaglioni e delle aliquote, per il solo anno 2024 l'addizionale regionale all'imposta sul reddito delle persone fisiche si applica sulla base degli scaglioni e delle aliquote vigenti per l'anno 2023.

|

|

Edicola digitale

I più letti

LA VOCE DEL CANAVESE

Reg. Tribunale di Torino n. 57 del 22/05/2007. Direttore responsabile: Liborio La Mattina. Proprietà LA VOCE SOCIETA’ COOPERATIVA. P.IVA 09594480015. Redazione: via Torino, 47 – 10034 – Chivasso (To). Tel. 0115367550 Cell. 3474431187

La società percepisce i contributi di cui al decreto legislativo 15 maggio 2017, n. 70 e della Legge Regione Piemonte n. 18 del 25/06/2008. Indicazione resa ai sensi della lettera f) del comma 2 dell’articolo 5 del medesimo decreto legislativo

Testi e foto qui pubblicati sono proprietà de LA VOCE DEL CANAVESE tutti i diritti sono riservati. L’utilizzo dei testi e delle foto on line è, senza autorizzazione scritta, vietato (legge 633/1941).

LA VOCE DEL CANAVESE ha aderito tramite la File (Federazione Italiana Liberi Editori) allo IAP – Istituto dell’Autodisciplina Pubblicitaria, accettando il Codice di Autodisciplina della Comunicazione Commerciale.

Edicola

Edicola  Shop

Shop